Aj keď v oboch prípadoch si odkladáte peniaze bokom, rezerva a sporenie nie je to isté. Je vhodné, ak rezervu od sporenia držíte oddelene.

REZERVA

Finančná rezerva slúži ako poistka pri nepredvídateľných situáciách, ako je napríklad strata zamestnania spojená s výpadkom príjmu, či porucha auta/práčky. Odborníci tvrdia, že optimálna rezerva je vo výške šiestich mesačných príjmov. Rezerva nemá slúžiť na financovanie dovolenky, zariadenia bytu alebo na plánovanú kúpu nového auta.

Každý mesiac odložte 10 % z príjmu do rezervy, až kým sa nedostanete na požadovanú sumu 6-násobku mesačných príjmov. Pri dodržaní tohto odporúčania, optimálnu rezervu si vytvoríte za 5 rokov. Peniaze na rezervu si odložte hneď po výplate. Vyhnete sa tak situácii, že na konci mesiaca si už nebudete mať čo odložiť. Na ukladanie peňazí určených na finančnú rezervu použite sporiaci účet, nedržte ich na bežnom účte.

SPORENIE

Kým pri odkladaní peňazí na rezervu sa chcete finančne zabezpečiť pri nepredvídaných udalostiach, sporenie je účelové a očakávané, pretože presne poznáte cieľ sporenia.

Pri výbere vhodného sporiaceho produktu by sme mali prihliadať na časový horizont nášho sporenia. Ak si sporíme na letnú dovolenku, vieme, že peniaze budeme potrebovať už o pár mesiacov. Dovolenka, je typicky krátkodobý cieľ. Postačí vám na to obyčajný sporiaci účet.

Odporúčanie: Sporiace účty sú zadarmo a banka zvyčajne dovoľuje klientom zriadiť si viacero sporiacich účtov, Každý z nich si môžete pomenovať podľa účelu, na čo je určený (Na dovolenku, Na svadbu,…)

Strednodobým sporením si vytvárate zdroje na výdaje, ktoré vás budú čakať o 5 až 10 rokov. Napríklad máte pred sebou väčšiu rekonštrukciu bývania. Alebo máte v úmysle požiadať o hypotéku a potrebujete si nasporiť vlastné finančné zdroje. Bez nich totiž hypotéku nedostanete. Pre vašu predstavu, banka od vás bude požadovať úspory vo výške 20%-30% z ceny nehnuteľnosti. Ak si budete chcieť kúpiť nehnuteľnosť za 100 000 eur, banka vám požičia zhruba 75 000 eur a vaše úspory budú musieť byť cca 25 000 eur. Na tvorbu strednodobej rezervy je vhodné využiť investičné produkty (napr. podielové fondy).

Buďte realisti. Môže sa vám stať, že po spísaní všetkých cieľov a cieľových súm zistíte, že vaša výplata na to nestačí. Čo teraz? Máme mať nereálne ciele? Nie, to nemá zmysel. Môžete urobiť dve veci:

- Prehodnotiť svoje výdavky. Musím ísť 3 x do mesiaca do kina? Fakt potrebujem nové nohavice každý mesiac? Možno tu nájdete rezervy – zbytočné výdavky, ktorých sa viete vzdať na prospech sporenia.

- Prehodnotiť ciele a cieľové sumy. Keď je niečo nad vaše možnosti, treba si vedieť priznať „tak na toto nemám“. Možno sa uspokojíte aj s dovolenkou za 2000 EUR namiesto 4000 EUR.

Sporíme si aj na dlhodobé ciele, ako je napríklad rezerva na dôchodok. Tu rátame s časovým horizontom 15 až 30 rokov. Mladým ľuďom sa môže zdať, že na sporenie si na dôchodok ešte majú čas, no pravdou je, že čím skôr začnú, tým im stačí odkladať si nižšiu sumu.

Ak sa rozhodnete sporiť si na dôchodok, obyčajný sporiaci účet v banke nie je vhodný. Vhodnejšie sú investičné produkty, či sporenie v 3. pilieri. Vo váš prospech hrá hlavne čas.

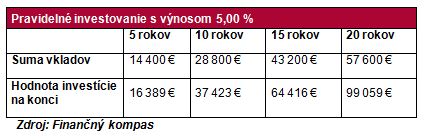

Príklad: Sporenie – investovanie na strednodobé a dlhodobé ciele

Priemerná mzda: 1 200 eur

Sporíme si spolu 20 % na strednodobé a dlhodobé ciele: 240 eur mesačne

Pri výbere strednodobého aj dlhodobého investičného produktu vám odporúčame kontaktovať odborníka na financie, ktorý po zohľadnení vašich možností, životnej situácie aj postoja k výkyvom na finančných trhoch vám navrhne optimálne riešenie.

Informačný servis