Bratislava, 21.marca ( WBN/PR ) – Hypotéka ako aj stavebný úver vám môžu dnes zabezpečiť bývanie veľmi lacno. Každý z týchto typov úverov má svoje výhody a nevýhody.

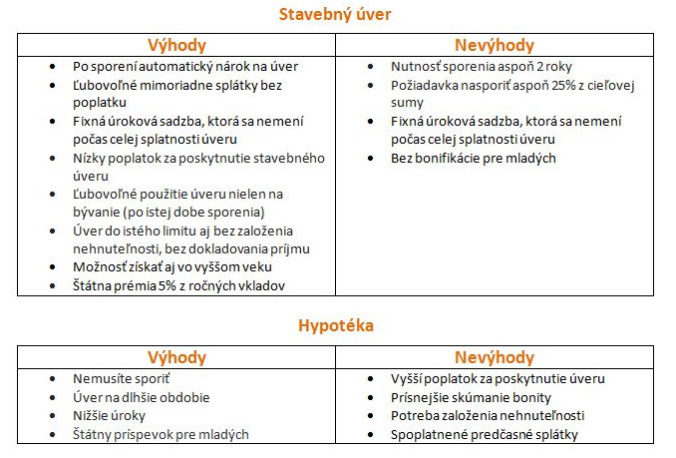

Najdôležitejšou výhodou hypotéky oproti stavebnému úveru je to, že si na bývanie môžete požičať veľmi rýchlo a bez predchádzajúceho sporenia. Je preto určená tým, ktorí doteraz nesporili, ale chcú bývať čo najskôr.

Naopak, stavebný úver vám stavebná sporiteľňa môže podľa zákona dať až po dvoch rokoch sporenia. Ak si potrebujete požičať skôr, môžete síce získať medziúver, no ten je zvyčajne drahší ako stavebný úver. Navyše na to, aby ste dostali stavebný úver, si musíte nasporiť aspoň 25 % z cieľovej sumy. Výhodou stavebného sporenia je to, že máte nárok na štátnu prémiu vo výške 5% z ročných vkladov. Jej výška je však maximálne 66,39 eur a aby ste ju získali, musíte v tomto roku nasporiť minimálne 1 327,80 eur. Veľkou výhodou stavebného úveru je fakt, že naň máte právny nárok – ak splníte podmienky sporenia, sporiteľňa vám úver nemôže odmietnuť, čo sa pri hypotéke stať môže. Výhodné tiež je, že stavebný úver vám dajú aj vo vyššom veku – kľudne aj po šesťdesiatke (napríklad v PSS je maximálny vek žiadateľa 68 rokov). Získať hypotéku v takom vysokom veku je takmer nemožné.

Na bonitu pozerajú banky viac pri hypotéke

Čo sa týka úroku, banky vám ho určia najmä na základe vašej bonity. Ak máte vyšší príjem a ste schopný úver splácať ľahšie, dostanete lepšiu sadzbu.

Naopak, stavebné sporiteľne viac ako bonita zaujíma vaše predchádzajúce sporenie. Na bonitu sa pozerajú až pri vyšších sumách úveru.

Výhodou stavebnej sporiteľne je aj to, že pri nižších úveroch si nebude preverovať ani váš príjem, ak ste jej sporiteľ. Napríklad ČSOB stavebná sporiteľňa pri úvere do 25 000 eur nebude od vás chcieť ani založenie nehnuteľnosti, ani potvrdenie o príjme. Wüstenrot stavebná sporiteľňa vám bez dokladovania výšky príjmu požičia až do výšky 30 000 eur a Prvá stavebná sporiteľňa (PSS) vám poskytne úver bez papierovania dokonca až do 50 000 eur.

Úrok je vyšší pri stavebnom úvere

Hypotéka bývala v minulosti drahšia ako stavebný úver, no v súčasnej dobe, keď sú úroky na hypotékach na rekordne nízkych úrovniach, to už neplatí. Hypotéku dostanete v niektorých bankách už za 1,2% ročne. Stavebné úvery aj medziúvery sú drahšie.

Napríklad v ČSOB stavebnej sporiteľni môžete dostať stavebný úver od 2,9% ročne a medziúver od 3,49%. Jej sestra ČSOB vám ponúkne hypotéku od 1,5%. Wüstenrot stavebná sporiteľňa momentálne poskytuje stavebné úvery na bývanie s úrokom úrok od 3% ročne a medziúvery s úrokom až od 5,99%. No a v PSS je stavebný úver s úrokom od 2,9% a úroky na medziúvere od 4,39%.

Nevýhodou medziúveru je, že počas jeho trvania splácate iba úroky, pričom istina ostáva nezmenená počas celej doby splácania. Tá sa spláca až vtedy, keď sa medziúver zmení na stavebný úver.

Úrok pri stavebnom úvere je nemenný počas celej doby splácania. To môže byť výhoda aj nevýhoda. Ak získate výhodný úrok a sadzby časom stúpnu, garantovaný úrok sa vám vyplatí. V opačnom prípade bude jeho stálosť nevýhodná.

Neštandardné riešenie pri stavebnom medziúvere ponúka ČSOB stavebná sporiteľňa – úrokovú sadzbu si môžete zafixovať na 3 alebo 5 rokov, pričom úrok je vtedy nižší ako pri medziúvere bez fixácie.

Limity na výšku úveru

Pri hypotéke existuje zákonný limit, že vám banky môžu požičať iba do 70% z hodnoty založenej nehnuteľnosti. Banky môžu urobiť výnimky a požičať vám aj do 80% až 90% hodnoty bytu, no podľa nových prísnejších pravidiel je počet týchto úverov obmedzený.

Čo sa týka limitov výšky stavebného úveru, ten je pomerne vysoký, takže sa nemusíte báť, že vám nepokryje bežný byt. Napríklad Wüstenrot vám požičia až do výšky 200 000 cieľovej sumy zmluvy o stavebnom sporení a PSS do výšky 170 000 eur. Pravda, musíte splniť podmienky dostatočného príjmu.

Limity na dobu splácania

Limity na dobu splácania stavebného úveru boli v minulosti kratšie ako pri hypotéke, ale dnes sa už vyrovnávajú. Napríklad v PSS dostanete stavebný úver aj na 30 rokov – rovnako ako pri štandardne ponúkaných hypotékach.

Pri splácaní je zase stavebný úver flexibilnejší ako hypotéka. Kým stavebnú pôžičku môžete splácať kedykoľvek mimoriadnymi splátkami bez poplatku, pri hypotéke sú splátky bez poplatku (vyššie ako 20% istiny, ktoré môžete splatiť maximálne raz ročne) zvyčajne len v dobe zmeny fixácie. Inak za to zaplatíte 1% poplatok z mimoriadnej splátky.

Poplatky sú vyššie pri hypotéke

Poplatkov pri hypotéke je trochu viac a sú vyššie ako pri stavebného úvere. Za poskytnutie hypotéky si banky účtujú niekoľko stoviek eur, ak práve nemajú akciu a neodpúšťajú ho. Na porovnanie, za spracovanie stavebného úveru si stavebné sporiteľne účtujú len niekoľko desiatok eur.

Ak by ste však chceli od stavebnej sporiteľne medziúver, pri ňom sú už poplatky vyššie. Napríklad poplatok za uzatvorenie zmluvy o stavebnom sporení je vo výške jedného percenta z cieľovej sumy, čo sa môže vyšplhať až na niekoľko stoviek eur.