UNIQA sa po fúzii s AXA stala silnou finančnou skupinou, ktorá pod jednou strechou ponúka komplexné finančné služby vrátane dôchodkového sporenia. Napriek pandémii sa dôchodkovým fondom UNIQA dlhodobo darí, pričom platí, že nadpriemerne zarábajú negarantované akciové a indexové fondy. Vzhľadom na 3. vlnu pandémie nie sú síce vylúčené dočasné prepady, ale ako ukázal aj minulý pandemický rok, výkonnosť fondov sa dokázala rýchlo skorigovať do kladných čísel.

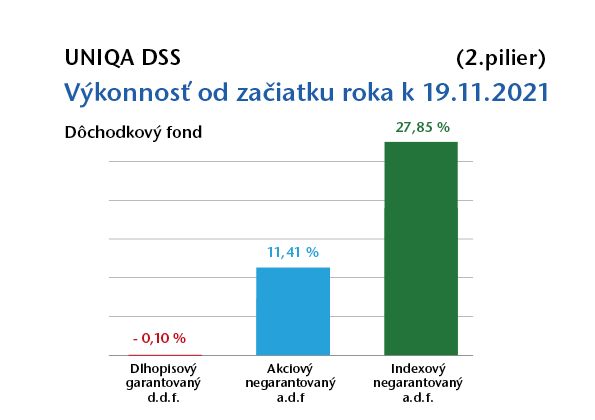

Výkonnosť dôchodkových fondov UNIQA DSS a UNIQA DDS

Napriek zložitému obdobiu pandémie sa dôchodkovým fondom UNIQA dlhodobo darí veľmi dobre. Platí to, samozrejme, pre negarantované fondy, ktoré majú potenciál rastu.

„Náš indexový fond v II. pilieri dosiahol od začiatku roka v novembri výkonnosť okolo 28%, čo je naozaj skvelé číslo. Dokazuje to, že výkonnosť a kvalitu vieme dodávať aj po zmene značky,“ hovorí predseda predstavenstva UNIQA DDS a UNIQA DSS Peter Socha.

Naopak, výkonnosť garantovaného dlhopisového fondu, v ktorom je aktuálne stále väčšina sporiteľov, je vzhľadom na vývoj na dlhopisových trhoch a jeho zameranie nízka, aj keď s nízkou volatilitou.

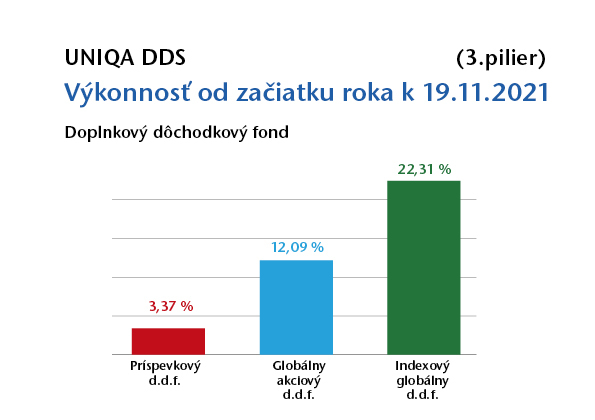

To isté platí aj pre III. dôchodkový pilier, ktorý na Slovensku funguje najmä vďaka podpore zamestnávateľov. Tí ho vo väčšine spoločností ponúkajú zamestnancom ako firemný benefit.

„Náš akciový fond v III. pilieri zarába zhruba 10% na ročnej báze, indexový fond dokonca dosiahol v novembri od začiatku roka výkonnosť viac ako 22%“, hovorí Peter Socha.

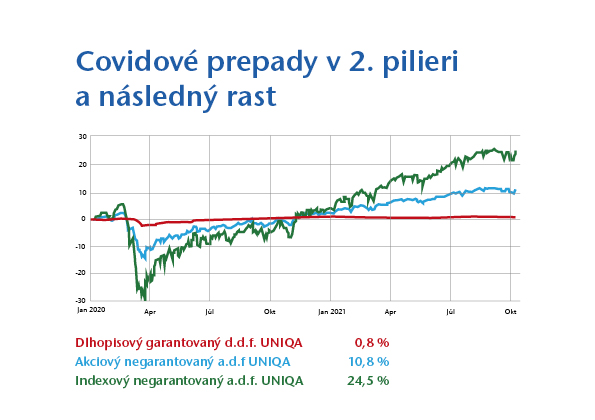

Pandémia a jej vplyv na výkonnosť fondov v II. pilieri

Koronakríza síce v prvej polovici minulého roka zasiahla najmä negarantované fondy, ktoré relatívne prudko padli. Situácia sa však rýchlo skonsolidovala, napr. výkonnosť fondov v II. pilieri sa v krátkom čase skorigovala a ku koncu roka bola opäť v kladných číslach. Výnos garantovaného fondu bol však stále na úrovni cca 1%.

„Výhodou dlhodobého sporenia je to, že dokáže absorbovať aj takéto dočasné výkyvy a teda pre sporiteľa s dostatočným investičným horizontom je lepšie byť vo fonde, ktorý zodpovedá jeho profilu. Našou ambíciou je preto zmeniť pomer sporiteľov v prospech sporenia v negarantovaných fondoch,“ vysvetľuje Peter Socha z UNIQA.

Podľa Petra Sochu totiž platí, že to, v akom fonde si človek v II. pilieri sporí, významne vplýva na výšku jeho budúceho dôchodku.

„Tie rozdiely sú významné a pokiaľ si človek sporí na dôchodok 20, 30, 40 a viac rokov, je vyslovene zlé, aby toto obdobie strávil v dlhopisovom garantovanom fonde. Garancia totiž znie pre ľudí lákavo, ale pri tomto type sporenia, nastavených podmienkach a situácii s dlhodobo mimoriadne nízkymi úrokmi to znamená, že tam majú ľudia garantovanú de facto nulu. A to je naozaj problém. Negatívny dopad je ešte znásobený v prípade rastúcej inflácie, akú vidíme práve v tomto období.““

UNIQA v rámci fúzie prebrala dôchodkové fondy AXA už v januári tohto roka. Pre klientov sa prechodom pod značku UNIQA nič nemení. Obe dôchodkové spoločnosti sa zaradili do skupiny UNIQA spolu s ich existujúcimi licenciami a celým tímom, ktorý sa o dôchodkové zmluvy staral. UNIQA rovnakým spôsobom prebrala aj investičnú spoločnosť vrátane všetkého existujúceho know-how. Úspory a investície klientov vo fondoch tak budú rovnako v bezpečí, ako boli doteraz. Podmienky zmlúv sú platné a nemôžu byť zmenené bez súhlasu klienta a UNIQA na seba preberá všetky záväzky.

Informačný servis