Aktuálna situácia na hraniciach s našim východným susedom Ukrajinou a Ruskom, ovplyvňuje aj poisťovací sektor. Poisťovne sa aj v prípade, ak sa jedná o poistenie majetku alebo životné poistenie, riadia výlukami, ktoré sú dohodnuté v poistnej zmluve.

Je potrebné uvedomiť si, že vojna, vojnové udalosti, vzbury, povstania, revolúcie, štrajky, sabotáže, zásah úradnej moci, terorizmus a podobné udalosti spadajú do všeobecných výluk poisťovní, ktoré im vyplývajú aj zo zaistných zmlúv. Primárnym dôvodom, prečo je to tak, je, že sa jedná o typ rizika, ktoré je nepoistiteľné, lebo nie je náhodilé a spôsobuje škody, ktoré nie sú poisťovacími metódami zvládnuteľné a ktoré by dostali poisťovňu do rýchlej insolventnosti, t.j. neschopnosti plniť si svoje záväzky.

Poistenie majetku v čase vojnových nepokojov

Je podstatné uvedomiť si, že poisťovne sú pripravené kryť poistné udalosti s relatívne predvídateľným vývojom škodovosti. Typ rizika, akým je poistenie majetku v čase vojnového konfliktu je však podľa slov odborníkov ťažko uchopiteľný. Okrem toho je tu otázna náhodnosť, ktorá je pre poistenie potrebná a zároveň vie spôsobiť škody veľkého rozsahu na pomerne malom území. „Z toho vyplýva žiaľ, že majetok je voči prípadu vojnového konfliktu štandardne nepoistiteľný,” hovorí Peter Jurecký, riaditeľ divízie neživotného poistenia Finportal. O tom, aký rozsah skôd bude poisťovňa kryť rozhoduje poisťovňa sama a nemôže do toho nikto vstupovať. Jozefína Žáková, zo Slovenskej asociácie poisťovní vysvetľuje, že „poisťovne sa riadia prísnou reguláciou, nad ktorou dohliada NBS. Pokiaľ teda ide o rozsah poistného krytia, tak platí iba poistná zmluva, do toho nemôže nikto vstupovať – ani regulátor(MF SR) ani dohľad(NBS),” hovorí.

Poistné krytie si klient volí sám. „Pri uzatváraní poistnej zmluvy poistníkovi dáva poisťovňa ponuku s obsahom poistného krytia. Ak tú ponuku príjme, tak zmluva platí v tomto rozsahu a poisťovňa na tom už nemôže nič zmeniť,” vysvetľuje Žáková.

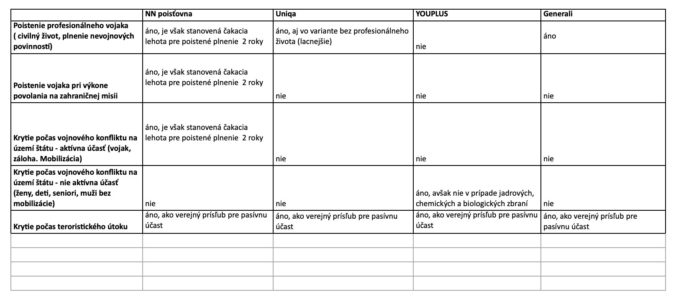

Životné poistenie a rozdiel v poistení civilistu a profesionálneho vojaka

Výluka na vojnové udalosti má svoje opodstatnenie rovnako ako výluka pre prípad samovraždy alebo výluka na predchorobie. Poisťovňa totiž neplní udalosti, ktoré majú pôvod v udalostiach z obdobia pred dojednaním poistnej zmluvy. Všetky tieto udalosti v sebe podľa slov Kataríny Faktorovej, riaditeľky divízie životného poistenia a investícií Finportal „nesú riziko vysokého objemu poistných udalostí, ktoré by sa v prípade absencie výluky premietli do výšky poistného, čo by výrazne znížilo dostupnosť životného poistenia.” Každá poisťovňa má vojnové udalosti v istej podobe vo výluke. Na čom sa celý trh podľa odborníkov zhodne je „výluka na vojnové udalosti v prípade, ak je poistená osoba aktívnym účastníkom,” hovorí Katarína Faktorová.

V prípade posudzovania poistných udalostí na zmlúvách životného poistenia, podľa nej treba rozlišovať dve základné kategórie. „Buď hovoríme o poistení profesionálneho vojaka, ktorý je štandardne nepoistiteľný alebo civilného občana, ktorý býva štandardne poistiteľný za podmienok danej poisťovne,” hovorí Faktorová. Niektoré poisťovne profesionálnych vojakov teda nepoisťujú vôbec, iné vylučujú zahraničné misie, ďalšie nastavili dvojročnú čakaciu dobu od vstupu do poistenia a následne plnia bez obmedzení. „NN poisťovňa kryje profesionálneho vojaka pre prípad smrti na domácej aj zahraničnej misii bez obmedzení, po uplynutí čakacej doby 2 roky od začiatku poistenia. Ak by sa poistenému niečo stalo počas prvých 2 rokov, tak nedochádza k poistnému plneniu,” Karin Farkašová, Broker Manager, NN poisťovňa.

Pokiaľ sa jedná o civilného občana, pasívneho účastníka konfliktu, ten je štandardne síce poistiteľný. Podľa našich informácií, niektoré poisťovne na Slovensku aktuálne nebudú poisťovať osoby s trvalým pobytom v Rusku a Bielorusku. Je potrebné si overiť poistiteľnosť aj v prípade Ukrajincov. „Tieto podmienky sa môžu meniť zo dňa na deň a preto je ich potrebné sledovať alebo pri prehodnocovaní či uzatvorení novej poistnej zmluvy kontaktovať svojho finančného sprostredkovateľa, ktorý situáciu preverí,” radí Faktorová. Zatiaľ čo väčšina poisťovní počas vojnového konfliktu na území štátu civilistov nekryje, “ YouPlus bude v tomto prípade poistné poistenému plniť, v prípade, ak dôjde k vojnovým udalostiam bez využitia jadrových, chemických alebo biologických zbraní bez výnimky,” dopĺňa Faktorová.

Informačný servis